|

|

樓主 |

發表於 2019-9-23 17:18:06

|

顯示全部樓層

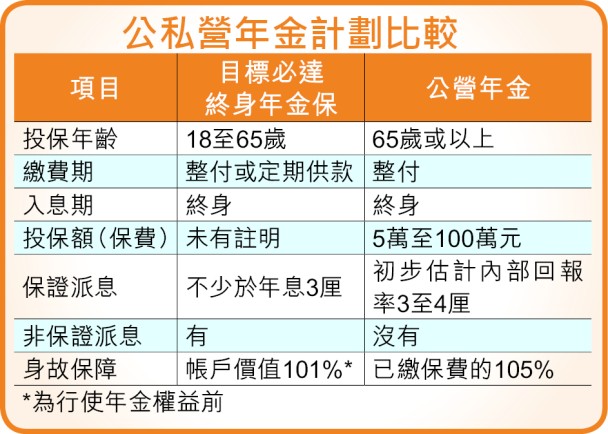

但由於期間會有通脹,如通脹率為每年3%,到85歲時年金金額的購買力會大減。當時的年金的購買力將會只相等於2017年的55%(即是當時的5,000元,只等於2017年的2,750元)。若果改以按通脹調整的金額,若回報率為3%,即相等於通脹率,即實質回報率為0%,每月領取的金額男性為4,167元,而女性為3,401元而已,兩者均為2017年固定價格,即金額會隨每通脹3%調整,領取金額每年增加,但購買力維持2017年水平。若回報率為4%,即扣除通脹後實質年回報率為1%,金額分別為男性4,599元,女性3,836元。不過由於無法預知通脹率水平,要設定按通脹調整的年金金額,如基於0%或1%的實質回報率,按揭證券公司便要承擔一定風險,因為一旦通脹率長期處於高水平,其投資回報亦要確保與通脹率同步,計劃的可持續性才能得以維持。

|

|

在線雷達

在線雷達

發表於 2019-9-23 17:09:16

發表於 2019-9-23 17:09:16

廣播

廣播 置頂

置頂 推舊帖

推舊帖 收嗲鳥

收嗲鳥 油顏色

油顏色